ライフプランを豊かにする様々なコンテンツをお届け

教育資金

2026.02

教育費・習い事はいくらかかる?子どもの教育資金をデータをもとに解説

- #教育資金

- #子育て

- #ライフプランニング

- #積み立て

子どもの夢をサポートするには、教育資金の準備が欠かせません。子どもの教育資金は、一体いくら必要でどう準備すればいいのか迷う人は多いでしょう。本記事では、当社が実施した「子どもの教育資金に関する調査2025」から、多くの子育て世帯が直面した教育資金の課題と、具体的な準備方法について紹介します。

幼稚園から大学卒業までに必要な教育費はいくら?

教育資金を考えるうえでは、まず目安を知っておくことが重要です。

以下は幼稚園から大学までにかかる教育費の目安を示した表です。

| 国公立 | 私立 | |

|---|---|---|

| 幼稚園 (3年間) |

約53.2万円 | 約103.8万円 |

| 小学校 (6年間) |

約219.7万円 | 約1045.8万円 |

| 中学校 (3年間) |

約162.6万円 | 約467.2万円 |

| 高等学校 (3年間) |

約178.5万円 | 約352.1万円 |

| 大学 (4年間) |

約481.2万円 | 約689.8万円 |

| 合計 | 約1095.2万円 | 約2658.7万円 |

出典:小学校〜高等学校:文部科学省「令和5年度子供の学習費調査」、大学(私立文系):日本政策金融公庫 令和3年度「教育費負担の実態調査結果」よりソニー生命作成

※2025年からの高等学校等就学支援金制度などは反映されておりません。記載の金額は目安となります。

すべて国公立に進んだ場合の目安は約1,095万円である一方で、すべて私立(文系)の場合は約2,659万円です。この金額には、授業料などの「学校教育費」だけでなく、塾や習い事などの「学校外活動費」も含まれています。

幼稚園から高等学校までの学習費内訳を見ると、私立では総額約1,969万円のうち、塾代などの「学校外活動費」が約704万円と全体の約4割です。

一方で公立では、総額約614万円のうち、「学校外活動費」が約362万円と全体の6割を占めています。

これだけでも大きな金額ですが、総務省「家計調査(2024年)」によると、物価変動を加味した実質増減率で教育費は前年比で「+12.4%」と突出して増加しており、教育費の負担はさらに大きくなる傾向にあることがうかがえます。

物価高や人件費の上昇に伴う大学授業料値上げの動きなども出てきており、将来必要となる教育資金の額は、想定以上に増加する可能性があります。

学校外教育費の動向:習い事から塾へ、年齢で変わる教育投資

教育費の中でも、各家庭での判断が反映されやすい「学校外教育費(習い事や塾など)」の動向も見ていきましょう。

学校外教育費の平均は減少傾向

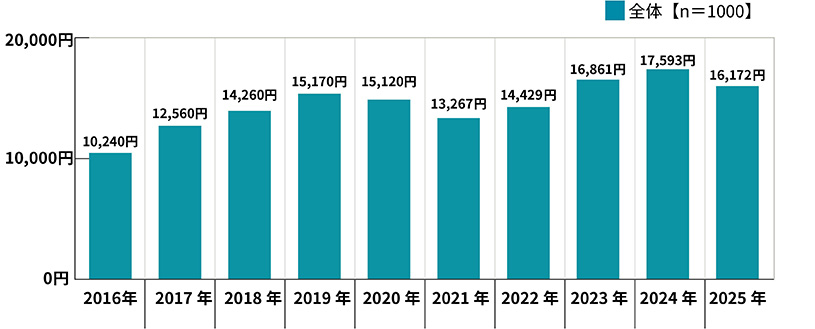

■学校以外での教育費の平均額の合計

※スポーツや芸術などの習い事、家庭学習、教室学習への平均支出金額の合計を表示

・未就学児~大学生などの全体の平均支出額

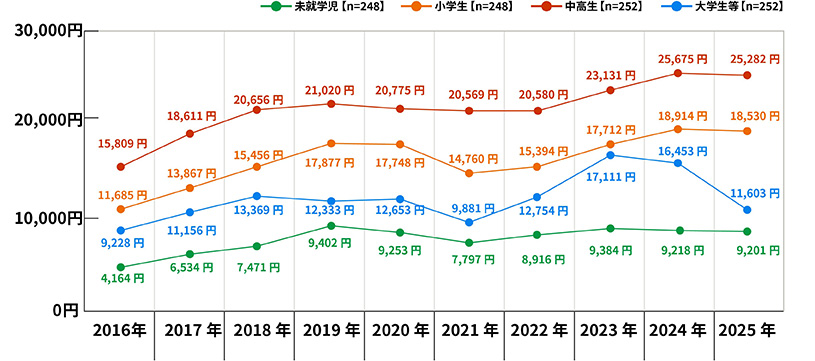

・未就学児~大学生などの就学段階別の平均支出額

まず家計の支出を見ると、習い事や塾などを含めた「学校外教育費」の全体での平均支出金額は16,172円/月となり、昨年(17,593円)から1,421円減少しました。物価高などの影響を受け、学校外教育にかける支出や活動を見直す家庭が増えていることが考えられます。

平均支出金額を就学段階別に見ると、中高生(25,282円/月)が最も高くなっており、小学生(18,530円/月)、大学生等(11,603円/月)、未就学児(9,201円/月)と続きます。

中高生がピークとなるのは、受験を本格的に意識し始めるため塾などの費用が発生し、大学等に入るとその支出が落ち着くという流れが読み取れます。また、大学生になると、子ども自身がアルバイトなどで費用の一部を賄うような場合もあることも一因と考えられます。

また、前年の調査と比較すると、すべての就学段階で平均支出が減少していました。特に「大学生等」の親の支出は前年の16,453円から11,603円と大幅に減少しており、家計の見直しが教育費全体に及んでいる様子がうかがえます。

習い事の決め手は「本人の希望」がダントツ

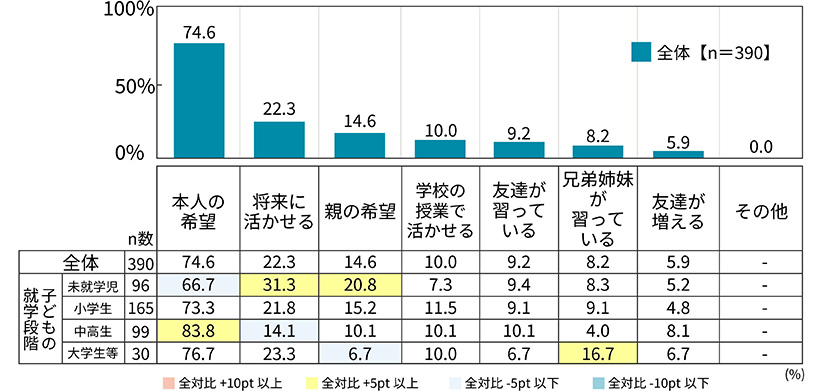

・子どもが習い事をしている理由(複数回答形式)

対象:子どもがスポーツや芸術などの習い事を行っている人

支出を見直す傾向がある中でも、習い事をさせている家庭では「本人の希望」を基準に選んでいることがわかりました。子どもがスポーツや芸術などの習い事を行っている人に理由を聞いたところ、「本人の希望」と回答した人が74.6%と多くの割合を占めました。

2位の「将来に活かせる」(22.3%)を大きく引き離しており、子どもの「やりたい」という主体性や意思を尊重する家庭の意向がみられます。

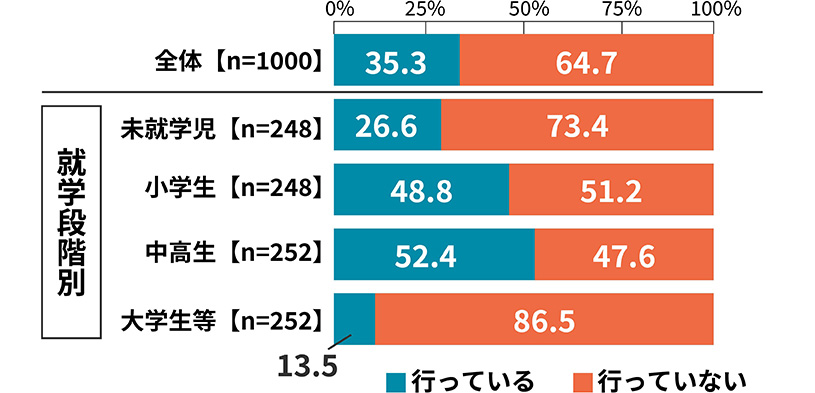

小学生は「習い事」、中高生は「塾」へ重心がシフト

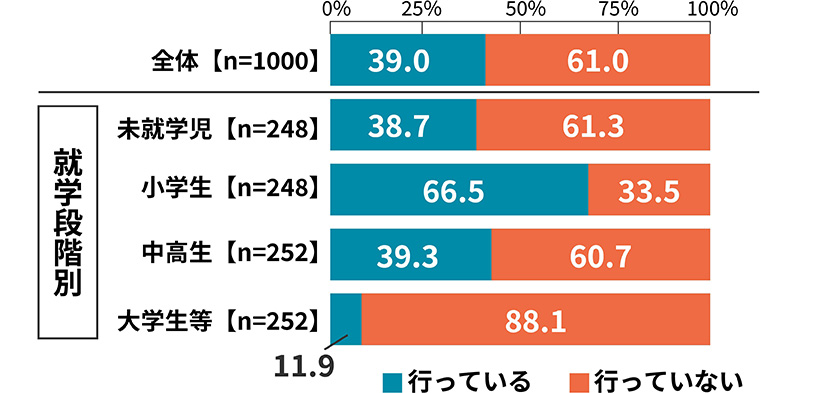

・子どもがスポーツや芸術などの習い事を行っているか

・子どもが教室学習を行っているか

子どもの年齢(就学段階)によって、学校外教育の重心がシフトしていく様子がデータから読み取れます。小学生のうちはスポーツや芸術といった情操教育や体力づくりを重視し、中高生になると受験などを意識した学習塾へと、教育投資の重点の変移が多く見受けられます。

スポーツや芸術の習い事を行っている割合が最も高いのは「小学生(66.5%)」でした。未就学児(38.7%)や中高生(39.3%)と比べても突出して高くなっています。一方、教室学習(学習塾、英会話、そろばん教室、プログラミング教室など)を行っている割合が最も高かったのは中高生(52.4%)で、小学生(48.8%)や未就学児(26.6%)を上回る結果となりました。

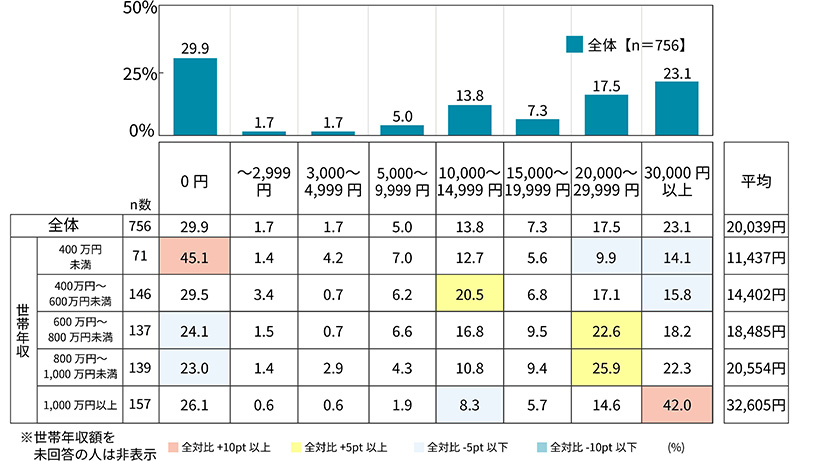

進学費用のための積立、月平均は約2万円で過去最高に

・子どもの進学費用のための備えとして、一人あたり月々どのくらい支出をしているか(数値入力形式)

対象:高校生以下の子どもの親、または予備校生・浪人生の親

教育資金の中でも、多くの家庭で頭を悩ませる要素のひとつが進学費用です。

調査によると、進学費用のために毎月積み立てている金額は、高校生以下の子どもを持つ親の平均で20,039円となり、調査開始以来の最高額を記録しました。

金額帯を見ると「20,000~29,999円」(17.5%)と「30,000円以上」(23.1%)の割合が多くなっており、月2万円以上積み立てている家庭が40.6%にのぼります。その一方で、積み立てを行っていない家庭も約3割(29.9%)存在します。

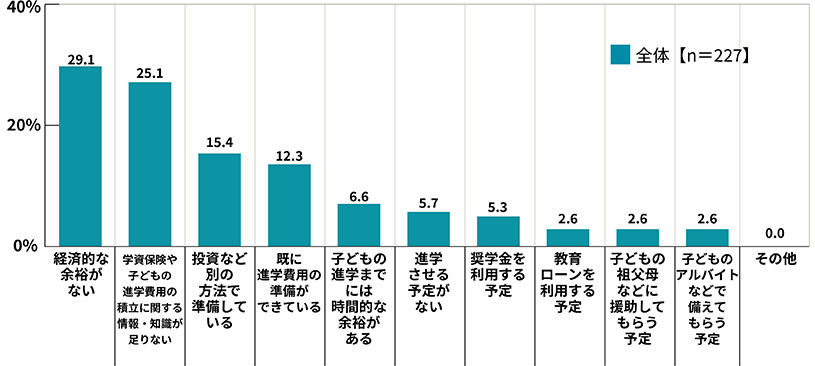

・”学資保険”と”学資保険以外の子どもの進学費用のための積立”をしていない理由(複数回答形式)

対象:”学資保険”と”学資保険以外の子どもの進学費用のための積立”の支出がいずれも0円の人

積立をしていない理由を見ると「経済的な余裕がない」(29.1%)に次いで「学資保険や子どもの進学費用の積立に関する情報・知識が足りない」(25.1%)が挙げられており、準備の方法がわからずに取り組めていないケースもあるようです。

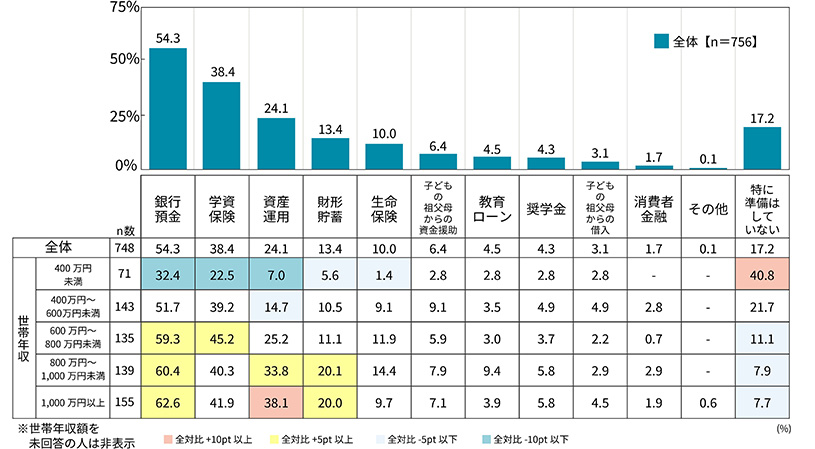

準備方法は「銀行預金」がトップ、学資保険や資産運用などが続く

高校生以下の子どもの親に対する調査によると、大学進学の教育資金の準備方法で多かったのは「銀行預金」(54.3%)、次いで「学資保険」(38.4%)、「資産運用(NISAつみたて投資枠など)」(24.1%)でした。

・子どもを大学などへ進学させるための教育資金を準備方法(複数回答形式)

対象:高校生以下の子どもの親

方法ごとにメリット・デメリットがあるため、それぞれの特徴を見ていきましょう。

1. 銀行預金(54.3%)

銀行預金は、元本が保証される安全性と、必要なときに引き出せる流動性(換金しやすさ)の高さがメリットです。ただし、教育費自体が値上がり(インフレ)している状況から、預金利回りが年0.1~0.2%程度では実質的な価値が目減りする可能性も考慮する必要があります。

2. 学資保険(38.4%)

学資保険は、大学入学時など、お金が必要なタイミングに合わせて満期金を受け取れる保険です。契約者である親に万が一のことがあった場合には、以降の保険料の払い込みが免除され、当初計画したとおりに教育資金(満期金)を受け取れる点は大きなメリットと言えます。金利上昇に伴う貯蓄型保険の予定利率引き上げによって、学資保険に改めて注目が集まっています。

3. 資産運用(24.1%)

NISAなどを含む「資産運用」も、教育資金の準備に有効な手段です。特に世帯年収1,000万円以上の層では38.1%が実践しており、選択肢の一つとして取り入れられていることがわかります。

令和8年度税制改正大綱によると、これまで18歳以上とされていたNISAの対象年齢を0歳からに拡充する方針が示されています。

これにより、出生直後から子ども名義での長期運用が可能となり、大学入学時などを見据えたより長期の資産形成も可能になるのではないでしょうか。

資産運用のメリットは、物価上昇(インフレ)に備えられる点です。10年以上の運用期間を確保できる場合、積立投資によって効率的に資産を増やせる可能性があります。ただし、価格変動のリスクがあるため、教育資金が必要なタイミングで元本割れするケースも考えられます。

まとめ

教育費の実質的な負担は増加傾向にあることがデータからわかりました。

また学校外教育については「本人の希望」を最優先しつつも、小学生はスポーツや芸術などの習い事、中高生は学習塾を中心とするなど、年齢に応じて学校外教育の重心がシフトしていく様子がわかりました。

教育資金の準備方法は、銀行預金が最も多いものの、学資保険や資産運用で準備する人も一定数いることが読み取れます。

教育費や家計についてご不安なことがあれば、ソニー生命の担当者へご相談ください。

監修者プロフィール

二宮 清子 | Kiyoko Ninomiya

日本FP協会ファイナンシャルプランナー。中学・高校の家庭科教師として勤務後、自動車販売会社勤務を経て、ファイナンシャルプランナーの道へ。主婦時代に赤字家計に転落した自身の体験をもとに、節約や家計マネジメントについてのさまざまな情報を発信している。

おすすめ記事

税

今年のポイントは?2026年制度改正カレンダー

家計管理

住宅ローンの金利上昇、どう備える?金利タイプ変更のシミュレーションや注意点を解説

退職

旅行・グルメ・孫との時間…データからみるシニアの楽しみ